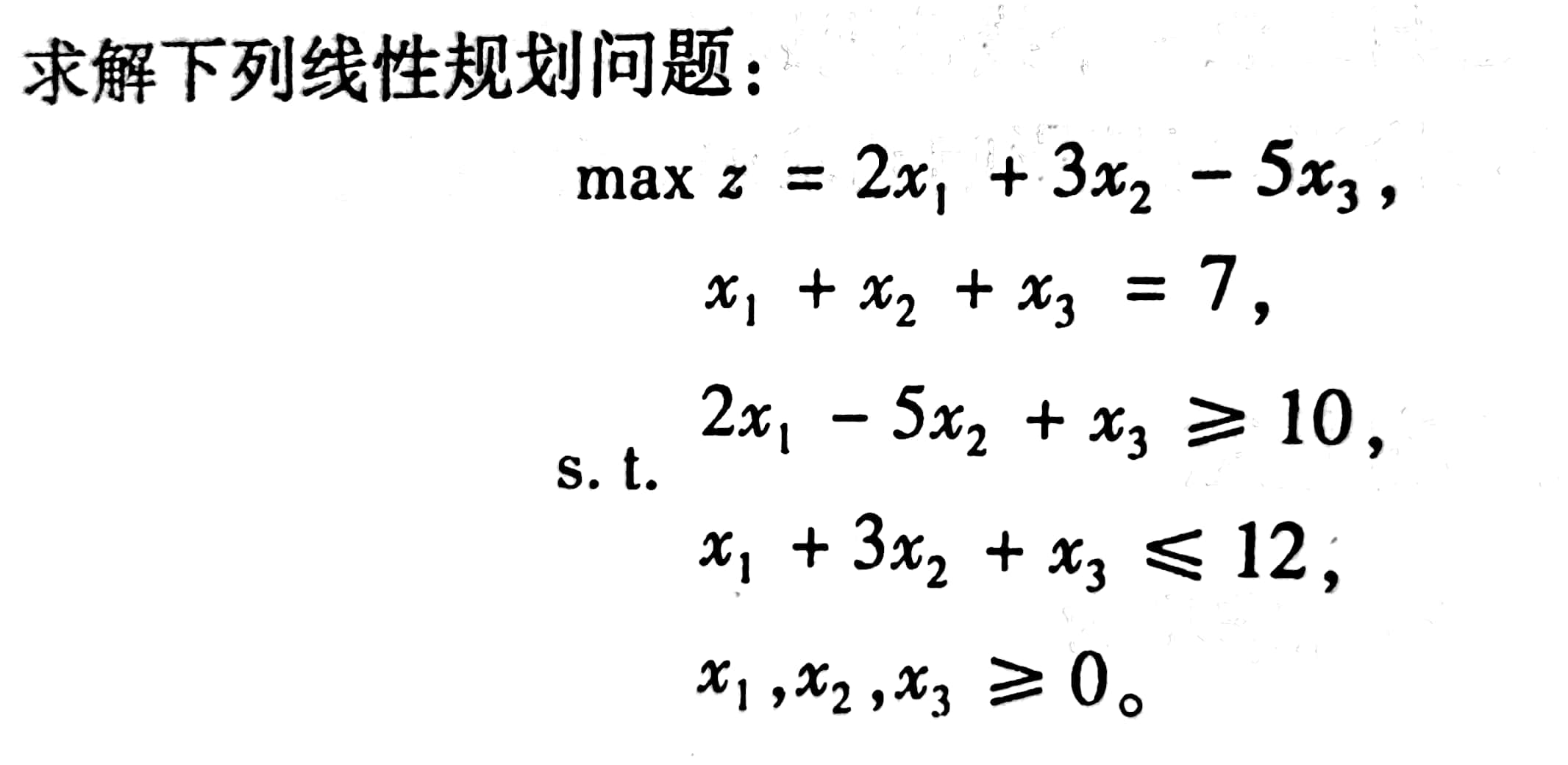

线性规划

定义:

- 可行解:满足约束条件的解,使目标函数达到最大的可行解称为最优解。

- 可行域:所有可行解构成的集合。

MATLAB中线性规划的标准形式

其中的为列向量,为价值向量,为资源向量;为矩阵。 MATLAB的求解线性规划的命令:

1

2

3

| [x,fval]=linprog(f,A,b)

[x,fval]=linprog(f,A,b,Aeq,beq)

[x,fval]=linprog(f,A,b,Aeq,beq,lb,ub)

|

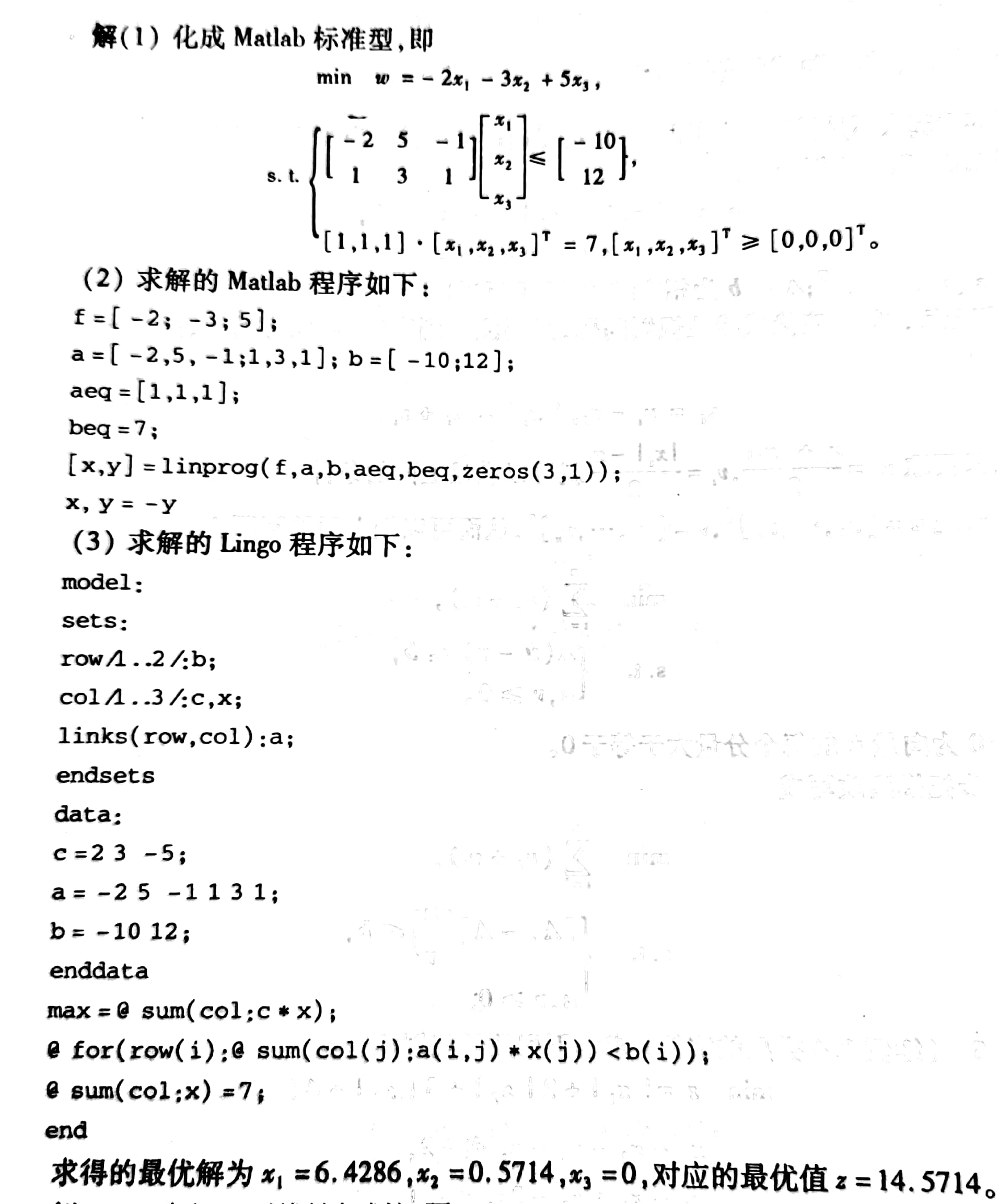

x返回决策向量的取值,fval返回目标函数的最优值,A和b对应线性不等式约束;Aeq和beq对应线性等式约束;lb和ub分别对应决策向量的下界向量和上界向量。 ### 例子

相关应用

可以参考博客:投资的收益与风险的数学建模

整数规划

数学规划中变量限制为整数时,称为整数规划。线性规划模型中,变量限制为整数,则称为整数线性规划。目前流行的求解整数规划的方法,大多只适用于整数线性规划。 整数规划有两大类:

- 变量全限制为整数,纯整数规划

- 变量部分限制为整数,混合整数规划

整数规划特点: 1.原线性规划有最优解,当自变量限制为整数后,其整数规划解出现下述情况:

- 原线性规划最优解全是整数,则整数规划最优 解与线性规划最优解一致。

- 整数规划无可行解 求解方法分类

- 有可行解(当然就存在最优解),但最优解值变差。

2.整数规划最优解不能按照实数最优解简单取整而获得。

求解方法分类: 1.分枝定界法—可求纯或混合整数线性规划。 2.割平面法—可求纯或混合整数线性规划。 3.隐枚举法—求解“0-1”整数规划。

4.匈牙利法—解决指派问题(“0-1”规划特殊情形)。 5.蒙特卡洛法—求解各种类型规划。

0-1整数规划

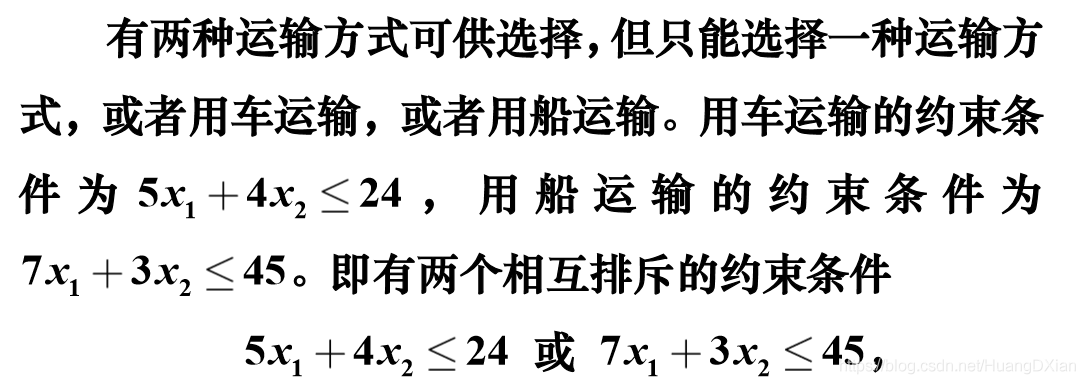

相互排斥的约束条件

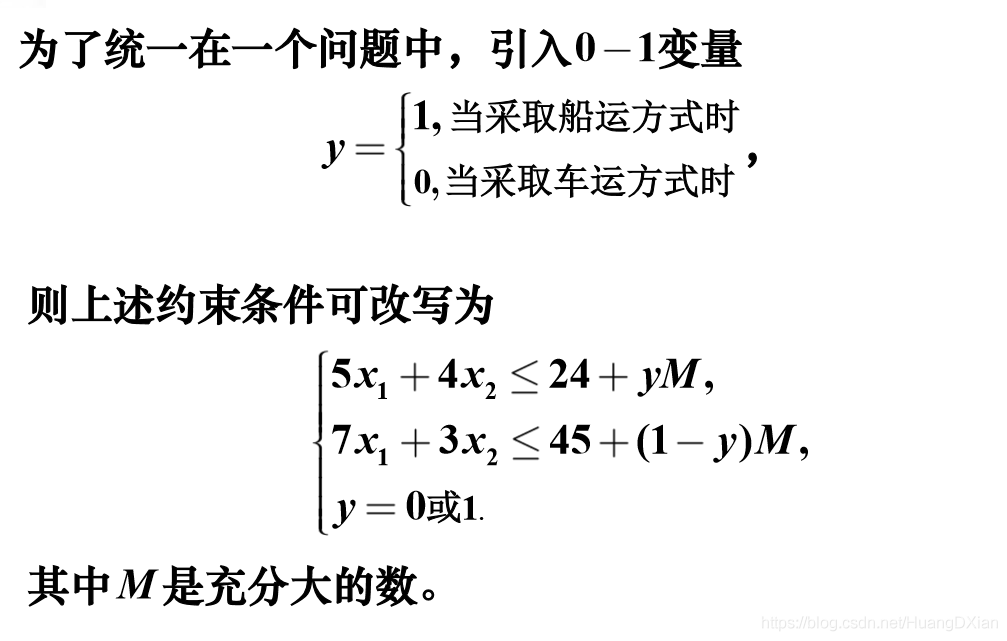

0-1型整数规划是整数规划中的特殊情形,它的变量仅取0或1。这时称为0-1变量,或称二进制变量。仅取值0 或 1 这个条件可由下述约束条件:

所代替,是和一般整数规划的约束条件形式一致的。

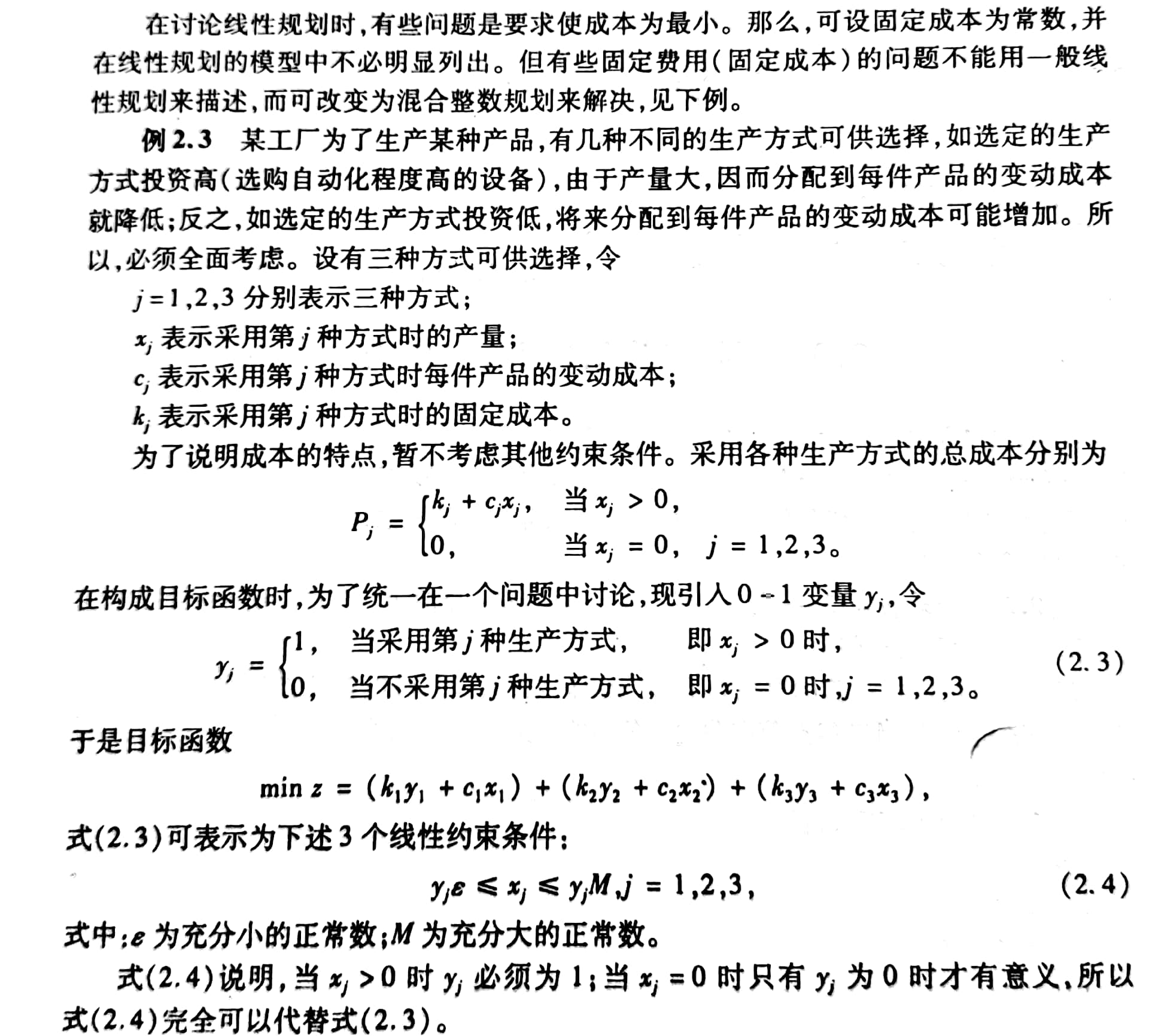

固定费用问题

指派问题

拟分配人去做项工作,每人做且仅做一项工作,若分配第人去做第项工作,需花费单位时间,问应如何分配工作才能使工人花费的总时间最少? 要给出一个指派问题的实例,只需给出矩阵,被称为指派问题的系数矩阵。 引入0-1变量:

上述指派问题的数学模型:

上述指派问题的可行解可以用一个矩阵表示,每行、每列均有且只有一个元素为1,其余元素均为0。(因为一个人只能做一项工作)

蒙特卡洛(随机取样)

蒙特卡洛方法也称为计算机随机模拟方法,它源于世界 著名的赌城—摩纳哥的 Monte Carlo(蒙特卡洛)。它是基于 对大量事件的统计结果来实现一些确定性问题的计算。 蒙特卡洛方法可分为两类:

- 所求解的问题本身具有内在的随机性,借助计算机的 运算能力可以直接模拟这种随机的过程。

- 所求解问题可以转化为某种随机分布的特征数,比如 随机事件出现的概率,或者随机变量的期望值。用于求解复杂的多维积分问题。

蒙特卡洛法必须使用计算机生成相关分布的随机数,Matlab给出了生成各种随机数的命令。

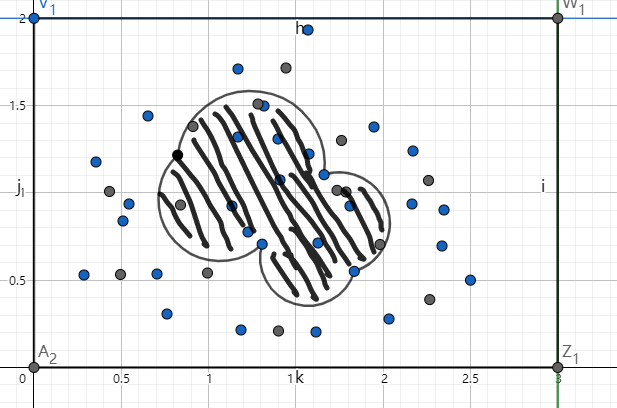

例子1

若想求得图中不规则阴影部分的面积:

可以在规定的矩形区域内生成随机点,设点在不规则图形内部的数量为,全部的随机点为,矩阵面积为,则不规则阴影面积可以近似为:

例子2

可以参考蒙特卡洛算法的MATLAB实现的例子

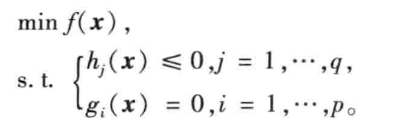

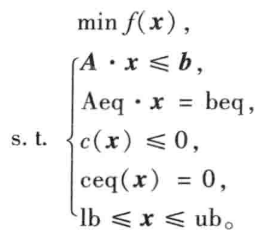

非线性规划

非线性规划模型

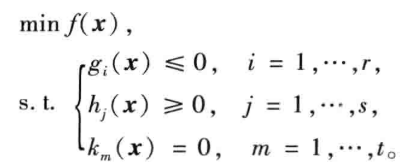

定义:目标函数或约束条件中包含非线性函数 一般形式:

与线性规划区别:线性规划的最优解只能在可行域的边界达到,而非线性规划的最优解可能在可行域上的任意一点。 matlab中非线性规划的数学模型标准型:

其中部分变量与线下规划相同;为非线性向量函数。

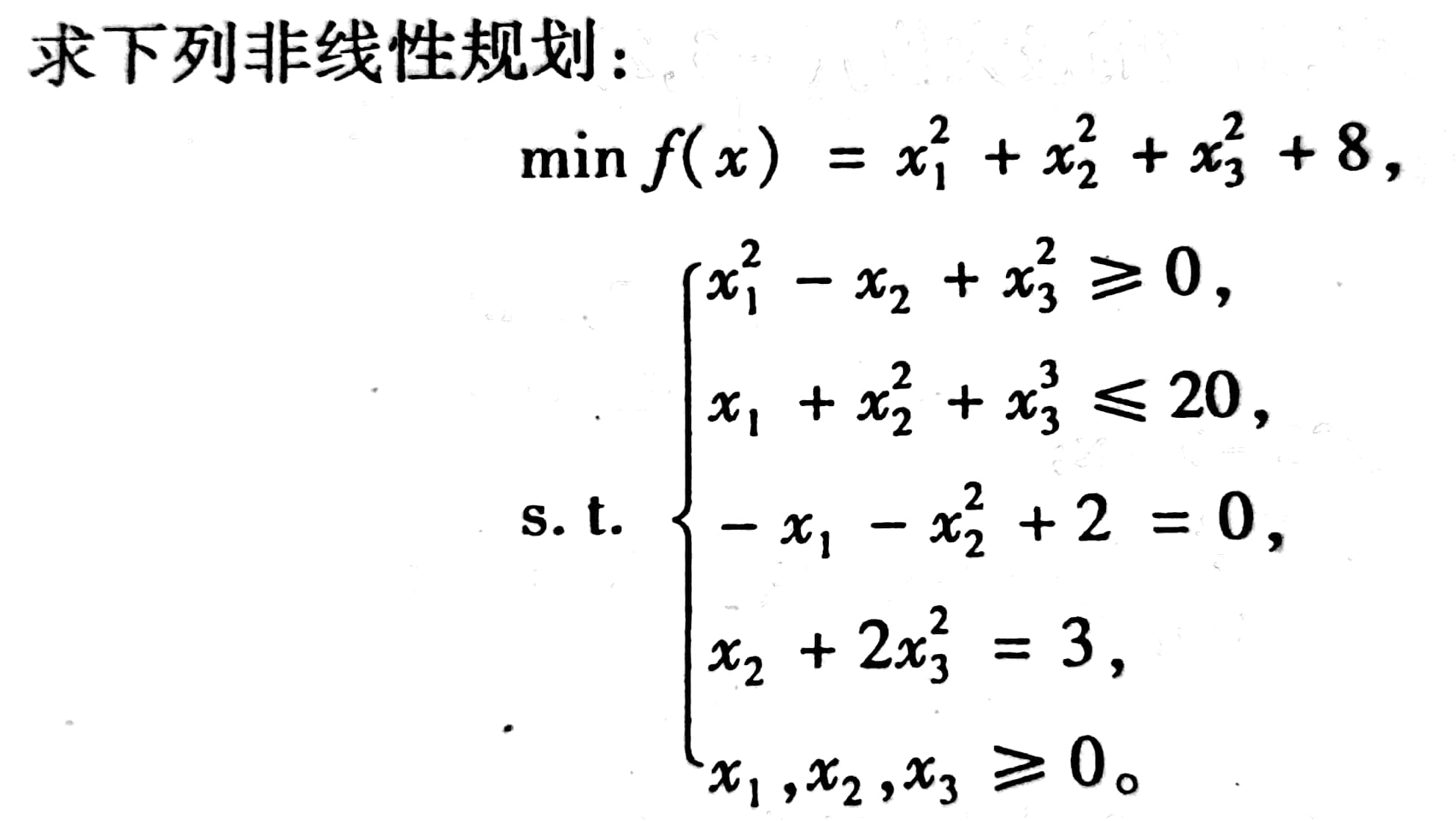

例子

例子求解

代码实现:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

|

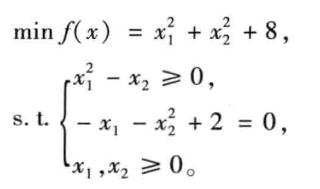

function f=fun1(x);

f=sum(x.^2)+8;

function [g,h]=fun2(x);

g=[-x(1)^2+x(2)-x(3)^2

x(1)+x(2)^2+x(3)^3-20];

h=[-x(1)-x(2)^2+2

x(2)+2*x(3)^2-3];

[x,y]=fmincon('fun1',rand(3,1),[],[],[],[],zeros(3,1),[],'fun2')

|

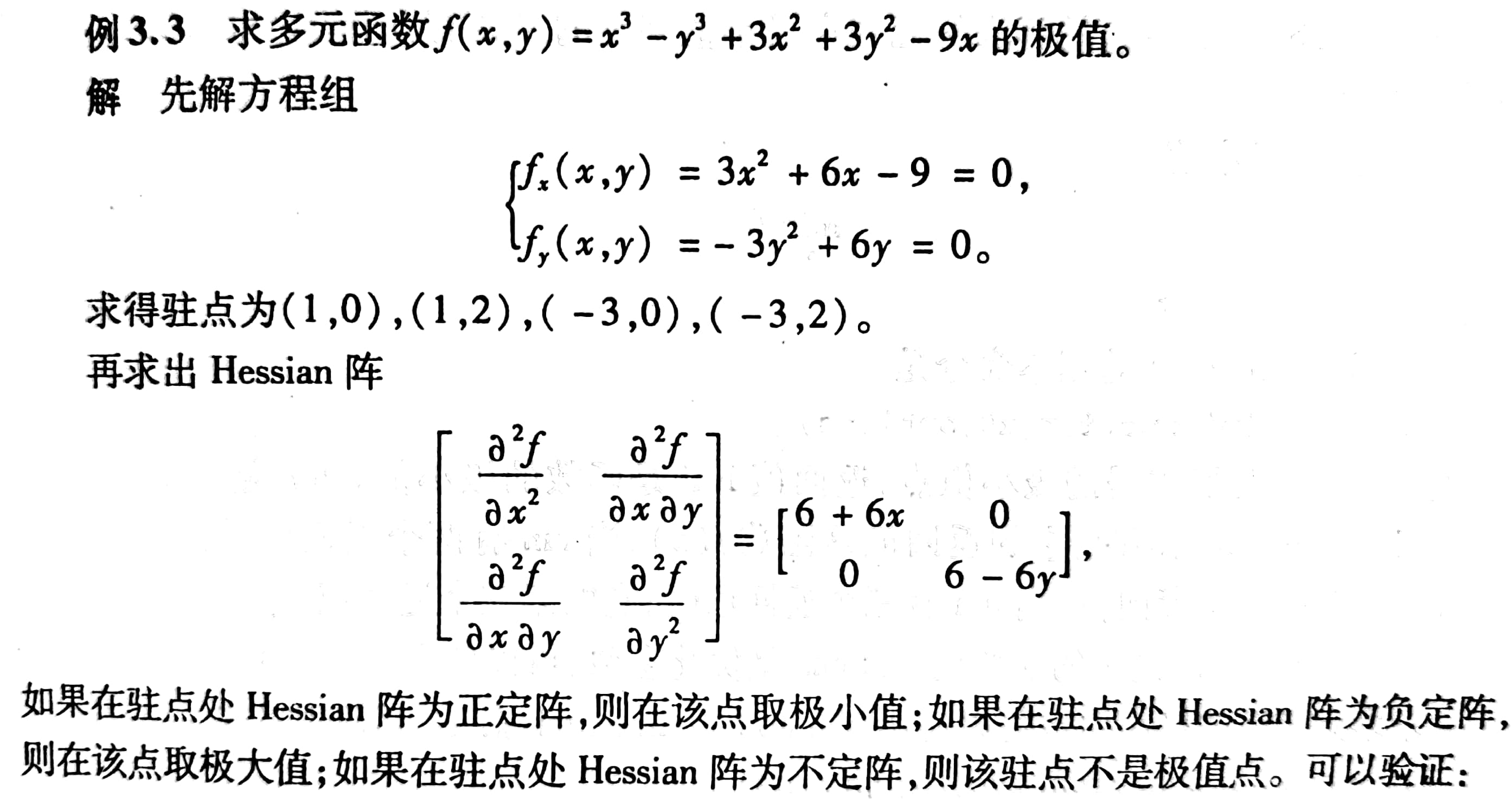

无约束问题

符号解

编写的matlab程序如下

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

| clc, clear

syms x y

f=x^3-y^3+3*x^2+3*y^2-9*x;

df=jacobian(f);

d2f=jacobian(df);

[xx,yy]=solve(df)

xx=double(xx);yy=double(yy);

for i=1:length(xx)

a=subs(d2f,{x,y},{xx(i),yy(i)});

b=eig(a);

f=subs(f,{x,y},{xx(i),yy(i)}); f=double(f);

if all(b>0)

fprintf('(%f,%f)是极小值点,对应的极小值为%f\n',xx(i),yy(i),f);

elseif all(b<0)

fprintf('(%f,%f)是极大值点,对应的极大值为%f\n',xx(i),yy(i),f);

elseif any(b>0) & any(b<0)

fprintf('(%f,%f)不是极值点\n',xx(i),yy(i));

else

fprintf(无法判断(

end

end

|

数值解

例子1

求解多元函数:的极值

1

2

3

4

5

6

7

| clc, clear

f=@(x) x(1)^3-x(2)^3+3*x(1)^2+3*x(2)^2-9*x(1);

g=@(x) -f(x);

[xy1,z1]=fminunc(f, rand(2,1))

[xy2,z2]=fminsearch(g,rand(2,1));

xy2, z2=-z2

|

极小值点:,极小值;极大值点,极大值:

例子2

求函数的极小值

使用函数梯度,编写M函数fun3.m如下:

1

2

3

4

5

6

7

| function[f,g]=fun3(x);

f=100*(x(2)-x(1)^2)^2+(1-x(1))^2;

g=[-400*x(1)*(x(2)-x(1)^2)^2-2*(1-x(1));200*(x(2)-x(1)^2)];

options=optimset('GrandObj','on');

[x,y]=fminunc('fun3',rand(1,2),options)

|

求极值时,利用二阶导数(利用Hessian求解,加入优化参数)

1

2

3

4

5

6

7

8

9

|

function [f,df,d2f]=fun4(x);

f=100*(x(2)-x(1)^2)^2+(1-x(1))^2;

df=[-400*x(1)*(x(2)-x(1)^2)-2*(1-x(1));200*(x(2)-x(1)^2)];

d2f=[-400*x(2)+1200*x(1)^2+2,-400*x(1)

-400*x(1),200];

options = optimset('GradObj','on','Hessian','on');

[x,y]=fminunc('fun4',rand(1,2),options)

|

函数的零点和方程组的解

求多项式 Matlab程序如下:

1

2

3

4

| clc, clear

xishu=[1 -1 2 -3];

x0=roots(xishu)

|

求得多项式的全部零点为-0.1378和1.2757。

使用符号求解如下

1

2

3

| syms x

x0=solve(x^3-x^2+2*x-3)

x0=vpa(x0,5)

|

数值解

1

2

| y=@(x) x^3-x^2+2*x-3;

x=fsolve(y,rand)

|

约束极值问题

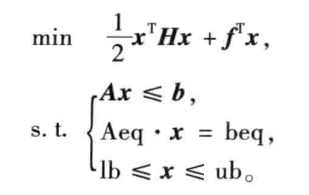

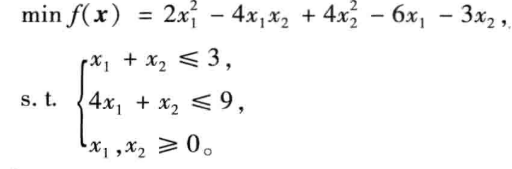

二次规划

若某非线性规划的目标函数为自变量的二次函数,约束条件又全是线性的,就称其为二次规划。

例子:

1

2

3

4

5

| h=[4,-4;-4,8];

f=[-6;-3];

a=[1,1;4,1];

b=[3;9];

[x,value]=quadprog(h,f,a,b,[],[],zeros(2,1))

|

求得,,。

罚函数法

序列无约束最小化技术:将非线性规划问题转化为无约束极值问题。 利用问题中的约束函数作出适当的罚函数,由此构造出带参数的增广目标函数,把问题转化为无约束非线性规划问题。

对如上问题,取一个充分大的数,构造函数

例子

Matlab程序

1

2

3

4

5

6

7

| function g=test3(x);

M=50000;

f=x(1)^2+x(2)^2+8;

g=f-M*min(min(x),0)-M*min(x(1)^2-x(2),0)+M*(-x(1)-x(2)^2+2)^2;

[x,y]=fminsearch('test3',rand(2,1))

|

飞行管理问题

参考博客

···············································································

matlab——整数规划

数学建模—整数规划(笔记)

蒙特卡洛算法的MATLAB实现

第三章:非线性规划

【数学建模学习④】飞行管理问题